V tomto článku sa nebudeme baviť o tom čo je životné poistenie ale o tom ako rozhodne vyzerať nemá.

Ak už platíte za životné poistenie je dôležite si skontrolovať aké pripoistenia máte v zmluve, nakoľko sa dosť často stáva že ľudia platia za “poistku” peniaze a skoro nič čo je naozaj dôležité v nej nemajú.

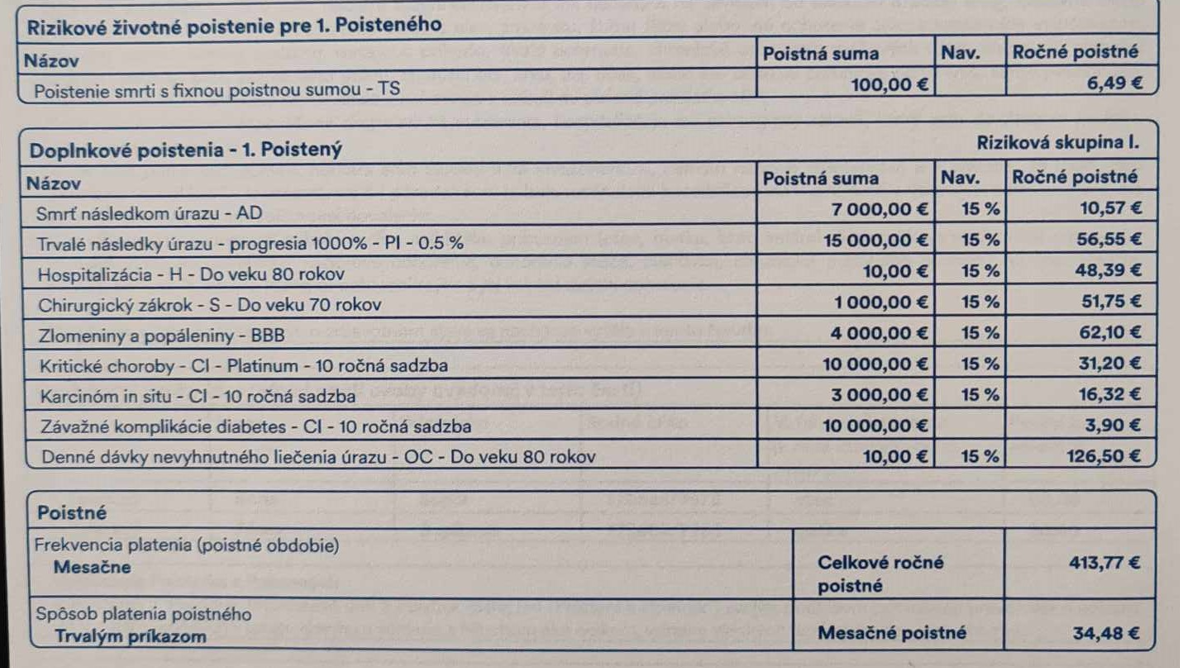

Názorne vám ukážem zmluvu od klienta Petra

Na prvý pohľad sa zdá, že má celkom veľa pripoistení a ak by sa mu niečo stalo, dostane peniaze. No opak je pravdou.

- Chýbajúce pripoistenie invalidity

Začneme tým najhorším, a to, že v zmluve chýba pripoistenie invalidity, čo je obrovská chyba! Pripoistenie invalidity je jedno z najdôležitejších pripoistení, nakoľko väčšina z nás si ani nevie predstaviť, ako finančne náročné môže byť riešenie takejto vážnej situácie. Náklady sa môžu ľahko vyšplhať aj na desiatky tisíc eur, ak je osoba odkázaná na pomoc druhých.

- Nedostatočné pripoistenie úmrtia

Ďalšou chybou je pripoistenie úmrtia len následkom úrazu na 7 000 €. Ak by u klienta došlo k najhoršiemu, teda úmrtiu, a nebolo by to v dôsledku úrazu, dostal by len 100 €, čo na pohreb rozhodne nestačí.

- Zbytočné pripoistenie hospitalizácie

Ďalším, podľa mňa zbytočným, pripoistením je hospitalizácia. V tomto prípade klient dostane 10 € na deň, ak je hospitalizovaný. Ak by bol týždeň v nemocnici, dostane len 70 €. Často sa stretávam s argumentmi, že čo ak je klient v nemocnici pol roka. Ak strávime pol roka v nemocnici, pravdepodobne ide o vážny problém, ktorý môže zanechať trvalé následky alebo viesť k invalidite. Za pol roka by z hospitalizácie dostal približne 1 800 €, no na trvalých následkoch má len 15 000 €, a cena za toto pripoistenie je takmer rovnaká ako za hospitalizáciu (rozdiel je 8 € ročne). Klient teda mohol mať trvalé následky kryté na 30 000 € alebo pripoistenie invalidity namiesto hospitalizácie.

- Zbytočné pripoistenie chirurgických zákrokov a zlomenín

Podobný myšlienkový pochod by som zvolil aj pri pripoistení chirurgických zákrokov a zlomenín/popálenín. Zlomeniny má klient kryté v poslednom bode ako dennú dávku liečenia úrazu, ktorá sa vzťahuje na všetky úrazy a je vyplácaná podľa počtu dní liečenia.

- Chýbajúce pripoistenie PN

Samozrejme, chýba aj pripoistenie PN. Podľa sociálnej poisťovne by klientovi pri PN chýbalo mesačne 400 € do jeho čistého príjmu (pri PN nedostávame plnú výplatu). Potreboval by teda aspoň 13 € na deň, aby si mohol pokryť svoje mesačné výdavky aj počas dlhodobej PN.

- Nedostatočná výška pripoistení

Výška pripoistení bola v tomto prípade veľmi zlá, nakoľko čistý príjem klienta bol 1 500 €. Ďalším problémom, s ktorým sa často stretávam, je nedostatočná výška pripoistení.

Každý človek je iný a poistenie by malo byť prispôsobené individuálnym potrebám. Je veľký rozdiel, či klient pracuje manuálne, sedí za počítačom, alebo manažuje ľudí. Športovci majú vyššiu šancu na úraz ako ľudia so sedavým životným štýlom. Pripoistenia by teda mali byť prispôsobené tomu, čím sa človek živí a aký má životný štýl.

Väčšinou sa stretávam s tým, že poistenie je nastavené tak, aby ho poradca alebo bankový pracovník ľahko predal. Preto obsahuje veľa zbytočných pripoistení v minimálnej výške, len aby vyzeralo, že toho máte veľa za nízku cenu. Zbytočné pripoistenia ľahko odhalíte, keď sú veľmi lacné. Poisťovne majú všetky potrebné štatistiky. Vedia, že najmenej vážnych prípadov sa stáva z úrazu, preto poistenie smrti úrazom stojí 7 000 € za 10,50 € ročne, zatiaľ čo poistenie smrti ako takej 100 € za 6,50 € ročne – rozdiel, však?

Podobné zmluvy vidím často, ale princíp sa väčšinou opakuje. Buď máme zbytočné pripoistenia, za ktoré si platíme, a namiesto toho nám v zmluve chýbajú tie dôležité, alebo sú sumy veľmi nízke. Každopádne, existuje veľa chýb a háčikov, na ktoré sa pozrieme v ďalších článkoch.

Máte také poistenie?

Ak ste v tomto článku našli podobnosti so svojou zmluvou, určite by som si ju dal skontrolovať. Netvrdím, že ju treba hneď zrušiť, pretože do toho vstupujú faktory ako zdravotný stav a čakacie doby, ale zmeny sa dajú urobiť aj v aktuálnej poisťovni.

Každopádne, odporúčam vyhľadať kvalitného finančného poradcu, lebo ak vám váš poradca alebo bankový pracovník takúto zmluvu spravil, aj pri ďalšej bude pravdepodobne postupovať rovnako. Nebojte sa porovnať si ponuky s iným odborníkom. Sú to vaše peniaze a v konečnom dôsledku, keď sa niečo stane, aj vaša zodpovednosť. Vysvetľovať poradcom, prečo ste nemali pripoistenie invalidity, určite nechcete.

Ako vám viem pomôcť ja?

Životné poistenie je veľmi dôležitý, no zároveň komplexný produkt, ktorý musí byť správne nastavený, aby splnil svoj účel. Každý človek má iné potreby a každý životný štýl si vyžaduje odlišný prístup. Nie som fanúšikom poistiek „urobených na kolene“ v bankách, kde je minimálna pravdepodobnosť, že poistenie je nastavené správne. Moja úloha je pomôcť vám presne s týmto – analyzujem vašu situáciu, zistím váš zdravotný stav, pracovnú záťaž a životný štýl, aby ste mali poistenie, ktoré vás skutočne ochráni, keď to bude najviac potrebné. S mojou pomocou sa nemusíte obávať, že budete platiť za zbytočné pripoistenia, alebo že vám budú chýbať tie najdôležitejšie krytia. Viem, aké sú najčastejšie chyby, a zabezpečím, aby ste sa im vyhli.